Sozialplanregelungen für rentennahe Jahrgänge

Seminar- bzw. Webinarinhalte:

- Rentenbeginne und deren Auswirkung auf die Rentenhöhe

- Vorruhestandsregelungen

- Entlassungsentschädigung – Welche Regelung ist wann am günstigsten?

- Weitere Informationen und Seminare / Webinare

Rentenbeginne

Nur wenn die Rentendaten der Beschäftigten bekannt sind, können Wege vereinbart werden, die zu den gewünschten Rentenbeginnen führen.

Beispiel für die Ermittlung der Rentenbeginne und Lücken mit dem Excel-Programm von Clever in Rente:

Rentenhöhen

Beispiel: Vorjahresentgelt: 38.901 €, Entgeltpunkte am 31.12.2019: 36,5000

Die Rentenhöhen können in den einzelnen Monaten unterschiedlich ansteigen.

In 18 Monaten von 63 bis 64½ erhöht sich die Rente – weil Abschläge entfallen – um 222 €.

In 24 Monaten von 64½ bis 66½ erhöht sich die Rente dagegen nur um 66 €.

In 18 Monaten von 63 bis 64½ erhöht sich die Rente – weil Abschläge entfallen – um 222 €.

In 24 Monaten von 64½ bis 66½ erhöht sich die Rente dagegen nur um 66 €.

Tipp: Den Sozialplan so gestalten, dass ein abschlagfreier Rentenbeginn erreicht werden kann.

Rentenbeginne und -höhen bei verschiedenen Altersrenten

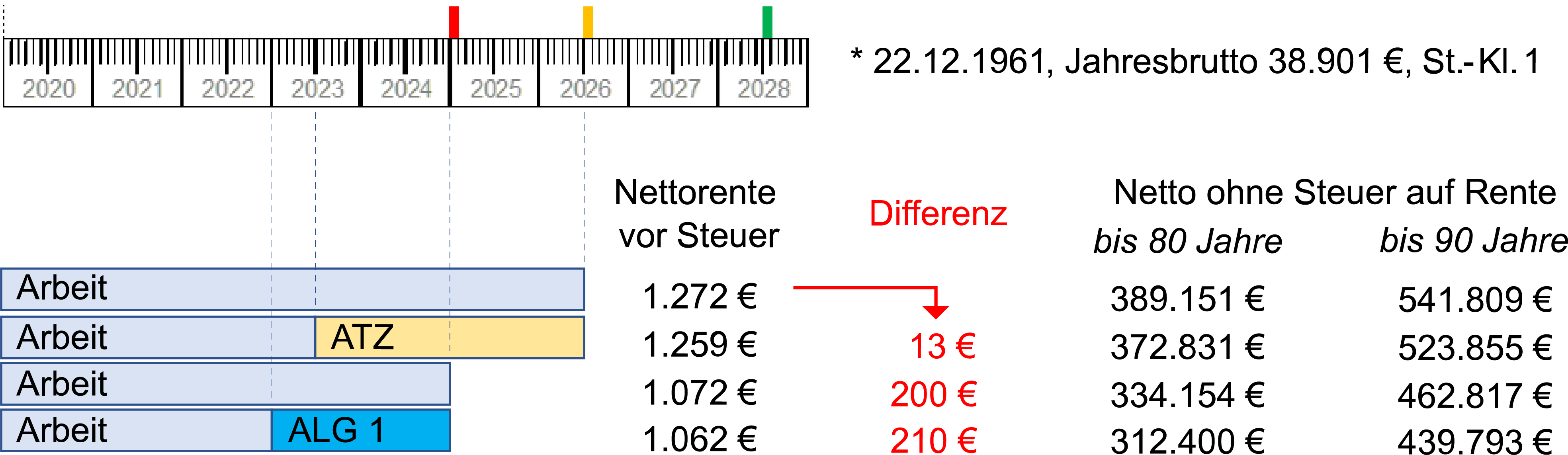

Bei den verschiedenen Rentenarten gibt es unterschiedliche Verläufe der Rentenhöhen. In dem Monat von 64 Jahren und 5 Monaten auf 64 Jahre und 6 Monate erhöht sich die Rente um 109 €.

Vorruhestandsregelungen

Durch die Übersicht werden die Anforderungen an betriebliche Vorruhestandsregelungen deutlich.

Tipp: Mehrere Vorruhestandsmöglichkeiten vereinbaren, Altersteilzeit (ATZ) sollte auf jeden Fall dabei sein.

Altersteilzeit: früher aufhören – mehr Rente

In diesem Beispiel wird mit Altersteilzeit ein Rentenbeginn ohne Abschlag erreicht und die Beiträge zur Rentenversicherung werden durch den Arbeitgeber aufgestockt.

Ein Jahr früher aufhören – 176 € mehr Rente!

Tipp: Wenn die ATZ vor einem abschlagfreien Rentenbeginn endet, kann es sinnvoll sein, die Lücke mit einer möglichen Abfindung zu überbrücken, eine befristete Arbeit aufzunehmen oder sich arbeitslos zu melden (ALG I wird allerdings nur vom ATZ-Regelarbeitsentgelt berechnet).

Transfergesellschaft

Eine Transfergesellschaft wickelt die Entgeltzahlungen ab und organisiert eventuelle Qualifizierungen. In der Regel wird vereinbart, dass zum Transfer-Kug eine zusätzliche Aufstockung erfolgt. Oft folgt bei älteren Beschäftigten die Arbeitslosigkeit.

Tipp: Im Sozialplan festlegen, dass der Entgeltdurchschnitt der letzten 12 Monate (inklusive der Einmalzahlungen) Grundlage für die Berechnungen in der Transfergesellschaft ist. Nur so gilt dies auch für ein eventuelles späteres Arbeitslosengeld.

Arbeitslosigkeit

Sperrzeiten treten ein, wenn das Beschäftigungsverhältnis ohne wichtigen Grund beendet wurde, zusätzlich wird die Anspruchsdauer um mindestens ¼ gekürzt.

Eine Anrechnung von Abfindungen (Ruhen von ALG 1) kann zusätzlich zu einer Sperrzeit erfolgen, wenn z.B. die arbeitgeberseitige Kündigungsfrist nicht eingehalten wird.

* Die Dauer des Ruhens ist abhängig vom Grund und der Höhe der Abfindung.

Steuerklassenwechsel

Ein Steuerklassenwechsel kann bei ALG-I-Bezug negative Auswirkungen haben.

Tipp: Im Merkblatt für Arbeitslose der Bundesagentur für Arbeit finden sich Hinweise zu Sperrzeiten, zum Ruhen, zum Steuerklassenwechsel und zu weiteren Themen.

Entlassungsentschädigung

Tipp: Im Sozialplan festlegen, dass die Verwendung der Entlassungsentschädigung frei gewählt werden kann, auch eine anteilmäßige Verwendung soll möglich sein.

Abfindung

Die auf eine Abfindung zu zahlenden Steuern sind abhängig von der Art und der Höhe der Einkünfte im Jahr der Auszahlung.

Tipp: Im Sozialplan regeln, dass die Betroffenen den Auszahlungszeitpunkt selbst bestimmen können!

Dies kann zu beträchtlichen Steuereinsparungen führen, wie folgendes Beispiel aufzeigt:

Auszahlung im Dezember:

Auszahlung im Januar:

* z.v.E.: zu versteuerndes Einkommen

Wertguthaben

Anwendungsmöglichkeiten:

Beispiel: St.-Kl. 1, keine Kinder, keine Kirchensteuer, KV-Zusatzbeitrag 1,1%; mtl. Bruttoeinkommen 3.300 €, Wertguthaben 100.000 €

Die Lücke wird mit Wertguthaben geschlossen, die 45 Versicherungsjahre werden im August 2024 erreicht. Dadurch kann mit 64 Jahren und 6 Monaten eine Rente ohne Abschlag bezogen werden.

Vergleich mit Abfindung:

Bei einer Abfindung mit einem Steueranteil von 25% ergibt sich ein Auszahlungsvorteil von ca. 10.700 €. Dieser Vorteil ist durch die geringere Rente nach ca. 6-7 Jahren aufgebraucht. 45 Versicherungsjahre werden mit Abfindung nicht erreicht, der Rentenabschlag mit 64 Jahren und 6 Monaten beträgt 7,2%.

Tipp: Zur Beurteilung der Wege über Wertguthaben oder Abfindung sind neben den monatlichen Auszahlungen auch die zu erwartenden Rentenhöhen zu betrachten.

Ausgleich von Abschlägen

Entgeltpunkte, die durch einen Rentenabschlag abgezogen würden, können auf Antrag ausgeglichen werden. Wenn dies über eine Entlassungsentschädigung geschieht, ist der halbe Betrag steuerfrei. Weitere Einsparungen durch die Berücksichtigung bei den Altersvorsorgeaufwendungen können dazu führen, dass sich dies durch eine höhere Rente schon nach ca. 10 Jahren rechnet.

Tipp: Zur Verwendung von Entlassungsentschädigungen sollte steuerlicher Rat eingeholt werden.

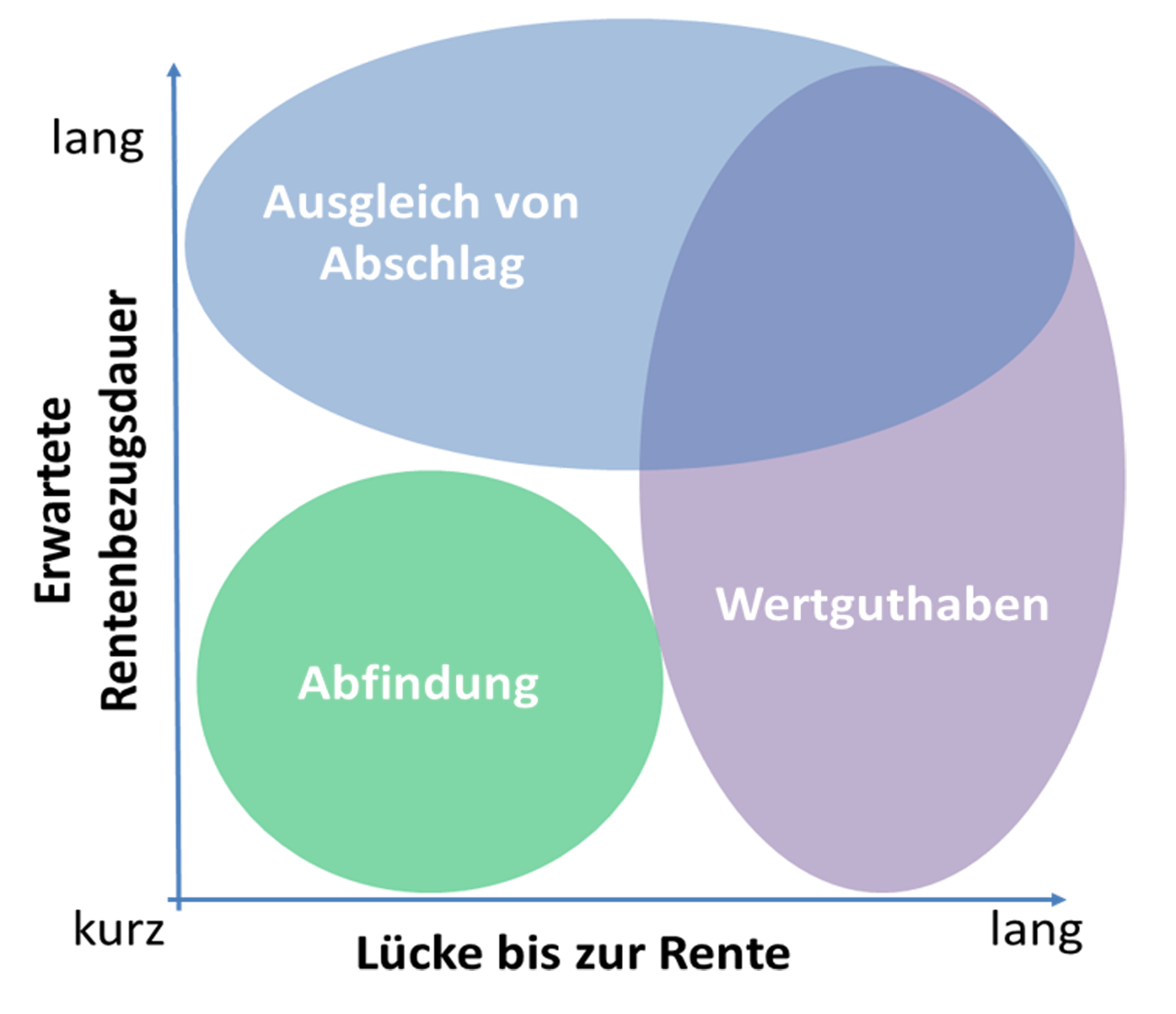

Vereinfachte Empfehlungsmatrix

Bei einer kurzen zu überbrückenden Lücke bis zum gewünschten Rentenbeginn und einer kurzen Rentenbezugsdauer kann eine Abfindung sinnvoll sein, bei einer langen Lücke und Rentenbezugsdauer gilt dies eher nicht.

Weitere Informationen und Seminare / Webinare

Beurteilung von Wegen in die Rente

Tipp: Zur Beurteilung sind neben den Rentenhöhen auch die Entgelte vor Rentenbeginn zu berücksichtigen.

Weiterführende Links: